# (초안) 2026년 고금리·변동성 장세에서 ‘현금’이 돈이 되는 법: CMA·MMF·예적금·단기채 ETF 비교 가이드

– **권장 카테고리:** 금융/재테크

– **권장 태그:** CMA, MMF, 예금, 적금, 단기채, 채권ETF, 현금관리, 금리, 유동성

– **권장 슬러그:** 2026-cash-management-cma-mmf-time-deposit

– **요약(Excerpt):** 2026년에도 금리와 변동성이 쉽게 꺾이지 않는 환경에서, ‘남는 돈’을 어디에 두느냐가 수익률만큼이나 중요합니다. CMA·MMF·예적금·단기채 ETF를 안전성/유동성/세후수익률 기준으로 비교하고, 목적별 추천 조합과 체크리스트를 정리했습니다.

들어가며: 2026년에도 현금관리는 ‘투자’다

투자를 잘하는 사람들은 공통적으로 **현금(대기자금)을 허투루 두지 않습니다.**

– 시장이 출렁일 때 기회를 잡으려면 **즉시 투입 가능한 돈**이 필요하고

– 예상치 못한 지출(의료비, 이사, 경조사 등)을 감당하려면 **안전한 비상금**이 필요하며

– 같은 ‘현금’이라도 어디에 두느냐에 따라 **이자/수익과 세금, 그리고 리스크**가 달라지기 때문입니다.

이 글은 특정 상품을 홍보하기보다, 2026년 기준으로 많은 분들이 사용하는 대표적인 현금성 자산 4가지를 **목적 중심으로 비교**해 드립니다.

> 참고: 금리·세제·상품 구조는 수시로 변동될 수 있습니다. 가입 전에는 반드시 금융사/운용사 공시 및 상품설명서를 확인하세요.

먼저 정리: “대기자금”의 목적을 3개로 나누기

현금관리에서 가장 흔한 실수는 **목적이 다른 돈을 한 통장에 섞어두는 것**입니다.

1) **비상금(생존자금)**: 언제든 출금 가능 + 원금 변동을 최소화

2) **단기목표 자금(3~12개월)**: 결혼/여행/전세보증금 일부 등, 일정 기간 뒤에 쓸 돈

3) **기회자금(투자 대기)**: 시장 조정 시 분할매수에 쓸 돈, 심리적 안전판

이 3가지를 분리하면 “수익률을 조금 더” 욕심내다가 **정작 필요할 때 손실/출금지연**을 겪는 일을 크게 줄일 수 있습니다.

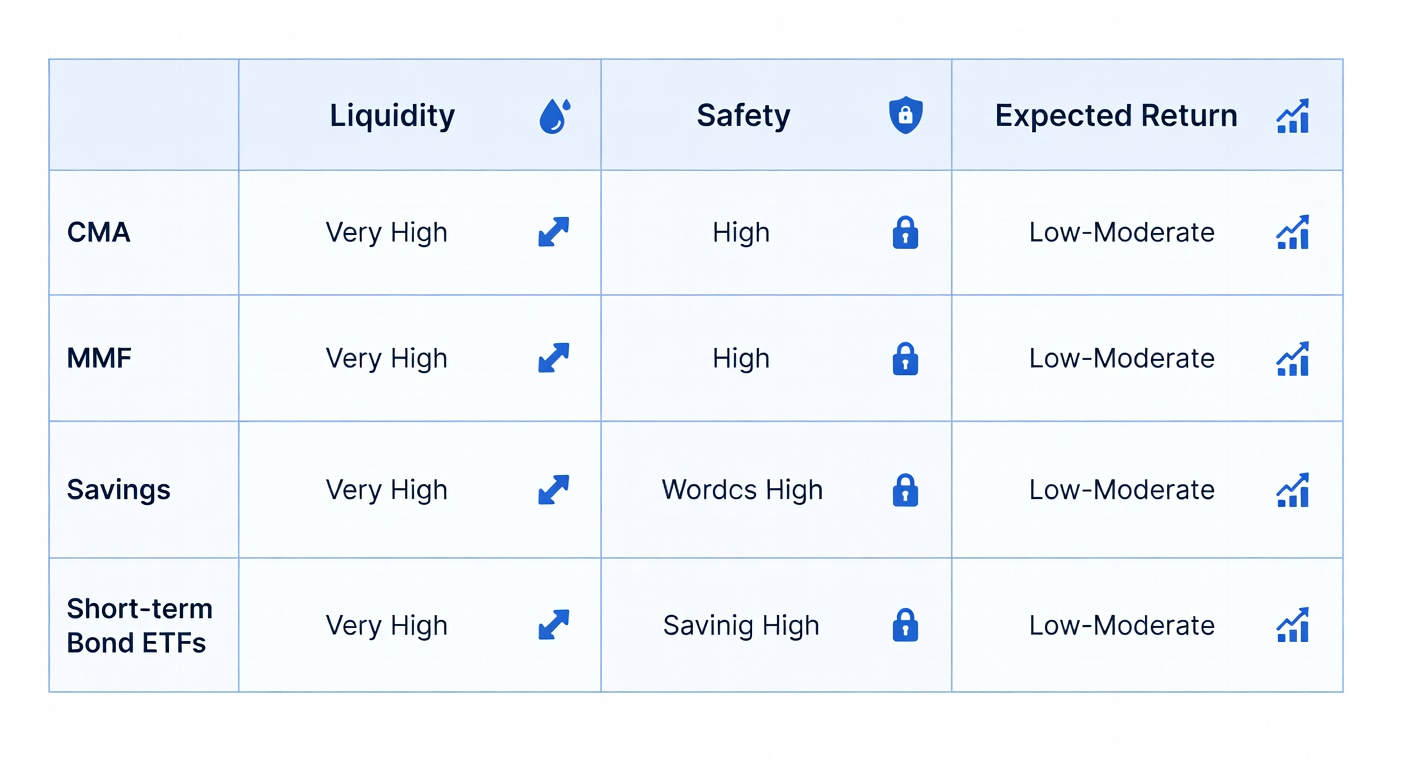

1) CMA: ‘통장처럼 쓰는’ 증권사 계좌의 대표

#

CMA의 핵심 장점

– **유동성**: 입출금이 쉽고, 계좌이체/카드/자동이체 등 일상 사용이 편리

– **짧은 단위로 이자(또는 수익) 반영**되는 구조가 많아, 놀리는 돈을 줄이기 좋음

#

CMA의 주의점(중요)

CMA는 이름은 같아도 유형별로 성격이 다릅니다.

– **RP형/발행어음형/종금형/MMW 등**: 수익구조와 보호장치가 다를 수 있음

– ‘예금자보호(5천만 원)’ 적용 여부는 **유형/회사/상품에 따라 다를 수** 있습니다.

> 체크 포인트: 가입하려는 CMA가 예금자보호 대상인지, 수익이 확정인지(금리형인지), 자산 운용 방식이 무엇인지 확인하세요.

#

이런 분께 추천

– 월급 통장처럼 굴리면서 **이자도 챙기고 싶은 사람**

– 비상금을 일부(또는 전부) CMA로 두되, **원금 변동/보호 여부를 확인**할 수 있는 사람

– 당장 필요 비상금(1~2개월치): CMA

– 보조 비상금(3~6개월치): MMF 또는 예금

– 단기목표(6~12개월): 예금 + (가능하면) 일부 MMF

#

C. 적극형(규칙이 있는 사람)

– 당장 필요 비상금: CMA

– 기회자금: MMF + 단기채 ETF를 혼합

– 단기목표: 예금/단기채 ETF 비중을 목적/기간에 맞게 조절

체크리스트: 가입/운용 전 꼭 확인할 8가지

1) **예금자보호 적용 여부**(해당 시)

2) **중도해지/출금 제한**(예금/적금, 일부 상품)

3) **수수료/보수**(펀드/ETF)

4) **세금(이자소득세, 배당소득, 과세 방식)**

5) **금리/수익률 산정 방식**(고정/변동, 기준금리 연동 등)

6) **정산 주기**(일 단위, 월 단위 등)

7) **거래 편의성**(자동이체, 체크카드, 오픈뱅킹 연동)

8) **내가 언제 이 돈을 쓸지**(기간이 명확할수록 확정형이 유리)

마무리: ‘현금’은 투자 성적을 바꾸는 숨은 레버리지

현금관리는 화려하지 않지만, 실제로는 투자 결과를 크게 좌우합니다.

– 비상금이 안정적이면 공격적 투자도 흔들리지 않고

– 단기목표 자금이 안전하게 굴러가면 중도해지가 줄고

– 기회자금이 준비되면 조정장이 기회가 됩니다.

오늘 할 일은 간단합니다.

1) 내 돈을 **비상금/단기목표/기회자금**으로 나누고

2) 각 목적에 맞는 ‘그릇’을 고르는 것.

원하시면 오빠(독자)의 상황(비상금 규모, 목표 기간, 투자 성향)을 기준으로 **가장 단순한 조합**으로 다시 설계해 드릴게요.